[비즈니스포스트] 코스닥 시장이 코스피에 비해 상대적으로 소외받는 장세 속에서도 반도체 전공정 장비주들이 강세를 이어가고 있다.

올해 메모리 반도체 투자가 전공정 위주로 집중될 것이란 전망이 나오는 가운데 증권가에서는 글로벌 다양한 고객을 확보한 피에스케이를 최대 수혜주로 꼽고 있다.

![코스닥 반도체 전공정 장비주 고공행진, 증권가 원픽은 글로벌 고객 확보 '피에스케이']()

10일 피에스케이 주식은 전날보다 5.50%(7600원) 오른 14만5800원에 거래를 마쳤다.

이날 주가는 장중 16만1800원까지 오르며 사상 최고가를 새로 쓰기도 했다.

피에스케이는 코스닥 대표 전공정 장비주로, 이달 들어 주가가 48.02% 급등했다.

같은 기간 테스(45.59%), 유진테크(24.92%), 원익IPS(10.09%) 등 코스닥 장비주 주가도 크게 올랐다. 이 기간 코스닥 지수가 11.46% 하락했음에도, 전공정 장비주들을 향한 시장의 관심이 뜨거웠던 셈이다.

반도체 전공정은 웨이퍼 위에 회로를 직접 새기는 핵심 제조 단계다. 완성된 웨이퍼를 패키징·테스트하는 후공정보다 장비 투자 규모가 크고 사이클 수혜가 직접적으로 반영된다.

올해 삼성전자와 SK하이닉스 등 대형 반도체 기업들이 전공정 투자를 확대할 것이란 기대감이 주가를 밀어올린 것으로 풀이된다.

이수림 DS투자증권 연구원은 최근 보고서에서 “올해 대형 메모리반도체 상장사 투자는 전공정 위주로 이뤄져 장비 업체의 실적 성장이 기대된다”고 말했다.

증권가는 장비주 가운데서도 피에스케이의 주가 전망을 밝게 보고 있다.

피에스케이는 반도체 웨이퍼 표면의 불필요한 감광액(포토레지스트·photoresist)을 건식으로 제거하는 드라이스트립(Dry Strip) 장비를 만드는 전문 상장사로, 해당 분야 글로벌 시장점유율 40%를 확보한 세계 1위 기업이다.

증착·열처리 장비가 주력인 테스·유진테크·원익IPS와 달리, 피에스케이의 드라이스트립은 반도체 미세화가 진행될수록 공정 횟수가 늘어나는 구조적 수혜 장비라는 평가를 받는다.

글로벌 고객사 투자 확대에 따라 글로벌 점유율 상승이 동시에 올라가고 이를 통해 실적이 늘어나는 수혜 구조도 강점으로 꼽힌다.

피에스케이는 마이크론·인텔 등 북미 고객사를 확보해 삼성전자·SK하이닉스 등 국내 고객사 의존도가 높은 경쟁 전공정 장비주보다 유리하다는 평가를 받는다.

이수림 연구원은 “피에스케이는 삼성전자와 SK하이닉스 등 국내 메모리업체의 신규·전환 투자 뿐 아니라 북미 메모리 고객사도 확보했다”며 “미국의 비메모리 투자와 대만 고객사 관련 기대감이 반도체 장비 업종 내 최선호 종목으로 꼽히는 이유”라고 평가했다.

류형근 대신증권 연구원도 최근 보고서에서 “피에스케이의 글로벌 점유율 1등 지위가 보다 명확해질 것”이라며 “중화권 경쟁사의 미국 블랙리스트 등재 영향으로 중국 외 시장에서 점유율이 하락하고 있고, 미국 경쟁사 대비 낮은 장비 단가는 중화권 경쟁사의 빈자리를 성공적으로 흡수하게 만들 이점으로 작용할 것”이라고 전망했다.

![코스닥 반도체 전공정 장비주 고공행진, 증권가 원픽은 글로벌 고객 확보 '피에스케이']()

피에스케이는 실제 국내 다른 반도체 전공정 상장사를 뛰어넘는 수익성을 보이고 있다.

피에스케이의 1분기 영업이익률은 30.1%로, 테스(22.8%), 유진테크(18.4%), 원익IPS(6.5%) 등 경쟁 반도체 장비 업체들을 크게 웃돌았다.

하나증권 리서치센터는 피에스케이가 올해 2분기 매출 1622억 원, 영업이익 502억 원을 거둘 것으로 전망했다. 지난해 2분기와 비교해 매출은 50%, 영업이익은 144% 늘어나는 것이다.

김록호 하나증권 연구원은 5일 보고서에서 “국내외 메모리업체들의 투자뿐 아니라 중화권 고객사 및 인텔의 투자 재개에 힘입어 안정적 실적 증가가 가능할 것”이라며 “1분기 실적을 바탕으로 매분기 실적이 우상향할 것”이라고 내다봤다.

그는 “1분기 영업이익률 30%를 달성하면서 기존보다 높은 수익성을 이미 입증한 만큼 가시성 높은 실적이 매력적”이라며 목표주가를 16만 원으로 상향하고 전공정 장비주 가운데 최선호주로 꼽았다.

대신증권 리서치센터는 피에스케이가 올해 매출 6030억 원과 영업이익 1640억 원을 기록해 창사 이래 최대 실적을 거둘 것으로 전망했다.

류형근 연구원은 “피에스케이는 주력 장비인 드라이스트립의 글로벌 점유율 상승효과 속에서 향후 2년간 한국 메모리 반도체 전공정 설비투자(CapEx) 증가율을 상회하는 성장세를 보여줄 것”이라며 “숫자로 증명할 강한 이익 체력은 경쟁사보다 낮은 가격으로 평가됐던 과거의 역사를 바꾸는 동력으로 작용할 것”이라고 말했다. 박재용 기자

올해 메모리 반도체 투자가 전공정 위주로 집중될 것이란 전망이 나오는 가운데 증권가에서는 글로벌 다양한 고객을 확보한 피에스케이를 최대 수혜주로 꼽고 있다.

▲ 10일 피에스케이 주가가 사상 최고가를 경신했다.

10일 피에스케이 주식은 전날보다 5.50%(7600원) 오른 14만5800원에 거래를 마쳤다.

이날 주가는 장중 16만1800원까지 오르며 사상 최고가를 새로 쓰기도 했다.

피에스케이는 코스닥 대표 전공정 장비주로, 이달 들어 주가가 48.02% 급등했다.

같은 기간 테스(45.59%), 유진테크(24.92%), 원익IPS(10.09%) 등 코스닥 장비주 주가도 크게 올랐다. 이 기간 코스닥 지수가 11.46% 하락했음에도, 전공정 장비주들을 향한 시장의 관심이 뜨거웠던 셈이다.

반도체 전공정은 웨이퍼 위에 회로를 직접 새기는 핵심 제조 단계다. 완성된 웨이퍼를 패키징·테스트하는 후공정보다 장비 투자 규모가 크고 사이클 수혜가 직접적으로 반영된다.

올해 삼성전자와 SK하이닉스 등 대형 반도체 기업들이 전공정 투자를 확대할 것이란 기대감이 주가를 밀어올린 것으로 풀이된다.

이수림 DS투자증권 연구원은 최근 보고서에서 “올해 대형 메모리반도체 상장사 투자는 전공정 위주로 이뤄져 장비 업체의 실적 성장이 기대된다”고 말했다.

증권가는 장비주 가운데서도 피에스케이의 주가 전망을 밝게 보고 있다.

피에스케이는 반도체 웨이퍼 표면의 불필요한 감광액(포토레지스트·photoresist)을 건식으로 제거하는 드라이스트립(Dry Strip) 장비를 만드는 전문 상장사로, 해당 분야 글로벌 시장점유율 40%를 확보한 세계 1위 기업이다.

증착·열처리 장비가 주력인 테스·유진테크·원익IPS와 달리, 피에스케이의 드라이스트립은 반도체 미세화가 진행될수록 공정 횟수가 늘어나는 구조적 수혜 장비라는 평가를 받는다.

글로벌 고객사 투자 확대에 따라 글로벌 점유율 상승이 동시에 올라가고 이를 통해 실적이 늘어나는 수혜 구조도 강점으로 꼽힌다.

피에스케이는 마이크론·인텔 등 북미 고객사를 확보해 삼성전자·SK하이닉스 등 국내 고객사 의존도가 높은 경쟁 전공정 장비주보다 유리하다는 평가를 받는다.

이수림 연구원은 “피에스케이는 삼성전자와 SK하이닉스 등 국내 메모리업체의 신규·전환 투자 뿐 아니라 북미 메모리 고객사도 확보했다”며 “미국의 비메모리 투자와 대만 고객사 관련 기대감이 반도체 장비 업종 내 최선호 종목으로 꼽히는 이유”라고 평가했다.

류형근 대신증권 연구원도 최근 보고서에서 “피에스케이의 글로벌 점유율 1등 지위가 보다 명확해질 것”이라며 “중화권 경쟁사의 미국 블랙리스트 등재 영향으로 중국 외 시장에서 점유율이 하락하고 있고, 미국 경쟁사 대비 낮은 장비 단가는 중화권 경쟁사의 빈자리를 성공적으로 흡수하게 만들 이점으로 작용할 것”이라고 전망했다.

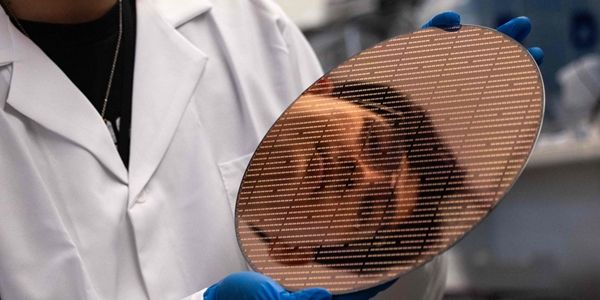

▲ 증권가는 피에스케이가 실적 성장 흐름을 이어갈 것으로 전망한다. 사진은 피에스케이가 생산하는 드라이 스트립 장비.

피에스케이는 실제 국내 다른 반도체 전공정 상장사를 뛰어넘는 수익성을 보이고 있다.

피에스케이의 1분기 영업이익률은 30.1%로, 테스(22.8%), 유진테크(18.4%), 원익IPS(6.5%) 등 경쟁 반도체 장비 업체들을 크게 웃돌았다.

하나증권 리서치센터는 피에스케이가 올해 2분기 매출 1622억 원, 영업이익 502억 원을 거둘 것으로 전망했다. 지난해 2분기와 비교해 매출은 50%, 영업이익은 144% 늘어나는 것이다.

김록호 하나증권 연구원은 5일 보고서에서 “국내외 메모리업체들의 투자뿐 아니라 중화권 고객사 및 인텔의 투자 재개에 힘입어 안정적 실적 증가가 가능할 것”이라며 “1분기 실적을 바탕으로 매분기 실적이 우상향할 것”이라고 내다봤다.

그는 “1분기 영업이익률 30%를 달성하면서 기존보다 높은 수익성을 이미 입증한 만큼 가시성 높은 실적이 매력적”이라며 목표주가를 16만 원으로 상향하고 전공정 장비주 가운데 최선호주로 꼽았다.

대신증권 리서치센터는 피에스케이가 올해 매출 6030억 원과 영업이익 1640억 원을 기록해 창사 이래 최대 실적을 거둘 것으로 전망했다.

류형근 연구원은 “피에스케이는 주력 장비인 드라이스트립의 글로벌 점유율 상승효과 속에서 향후 2년간 한국 메모리 반도체 전공정 설비투자(CapEx) 증가율을 상회하는 성장세를 보여줄 것”이라며 “숫자로 증명할 강한 이익 체력은 경쟁사보다 낮은 가격으로 평가됐던 과거의 역사를 바꾸는 동력으로 작용할 것”이라고 말했다. 박재용 기자

![[현장] 젠슨 황](https://businesspost.co.kr/news/photo/202606/20260608121858_83575.jpg)