[비즈니스포스트] 두산에너빌리티가 가스터빈과 대형 원전 및 소형모듈원전 수주를 늘리면서 '인공지능(AI) 데이터센터 에너지 설루션 기업'으로 변모에 속도를 낼 것이라는 시각이 나온다.

두산에너빌리티는 지난해까지만 해도 주력 '석탄화력 및 기타' 부문이 별도 기준 매출의 60% 이상으로 일반적 중공업 회사의 사업구조를 갖고 있었다.

![두산에너빌리티 'AI용 에너지 설루션기업' 변신 착착, 원전 가스터빈 수주 밝아]()

하지만 올해 수주 확대를 시작으로 원자력과 가스터빈 및 수소, 풍력발전 포함 신재생에너지 등 AI용 에너지 인프라 관련 매출 비중이 해마다 올라가 4년 뒤에는 80% 수준으로 높아질 것으로 예상된다.

19일 증권업계 분석을 종합하면 AI 데이터센터 확대로 미국 내 전력 공급이 부족해지면서 두산에너빌리티의 대형원전과 소형모듈원전(SMR) 및 가스터빈 신규 수주가 순항할 것으로 전망된다.

이민재 NH투자증권 연구원은 “미국 내 데이터센터를 중심으로 증가하는 전력수요를 충족하지 못하는 공급 부족이 계속되고 있다”며 "두산에너빌리티는 12월에 이어 내년에도 미국 등에서 수주 이벤트가 이어질 것이다”고 바라봤다.

두산에너빌리티는 12월에만 대형 원전과 소형모듈원전(SMR), 가스터빈 모든 부분에서 시장 예상을 뛰어넘는 수주를 달성한 것으로 분석된다.

두산에너빌리티가 이달 수주한 건은 5조6천억 원 규모의 체코 두코바니 원전 주기기를 비롯해 엑스에너지에서 따낸 SMR 16기, 북미 빅테크업체에서 수주한 가스터빈 3기 등이다. 특히 체크 원전 수주는 애초 4조 원으로 예상됐으나 이를 훌쩍 뛰어넘는 수준으로 계약이 이뤄졌다.

두산에너빌리티는 연초 사업계획에서 신규 수주 목표로 10조7천억 원을 잡았으나 실제 수주 규모는 13조~14조 원이 될 것으로 추산된다. 내년 대형 원전과 SMR에서 수주 기대감은 더 커지고 있다.

나민식 SK증권 연구원은 "내년에는 불가리아와 폴란드에서 미국 웨스팅하우스가 추진 중인 신규 대형 원전 프로젝트의 기자재 수주가 기대된다"며 "SMR에서는 엑스에너지뿐 아니라 뉴스케일파워, 테라파워 등 주요 파트너 기업의 프로젝트가 상업화 단계에 진입하며 SMR 파운드리 업체로서 기자재 납품이 본격화할 것"이라고 내다봤다.

가스터빈 수주 빠르게 역시 늘어날 것이라는 전망이 많다. 대형 가스터빈 시장을 독점하던 GE버노바, 지멘스, 미츠비시 3사는 이미 2030년 인도분까지 계약을 진행하고 있어 그 빈틈을 파고들 여지가 크다는 것이다.

최근 전력 수요 급증과 생산 능력 제약으로 납기가 길어지는 상황에서 두산에너빌리티는 경쟁사 대비 짧은 납기를 경쟁력 삼아 빠르게 수주를 늘리고 있다.

국내 발전사를 상대로 꾸준히 가스터빈 납품 실적을 쌓던 두산에너빌리티는 이를 바탕으로 지난 10월 미국 빅테크 데이터센터에서 2기를 수주한 데 이어 이달에도 3기 공급 계약을 추가로 따냈다. 이런 분위기로 볼 때 미국 빅테크에서 나오는 데이터센터 관련 수주가 2026년 본격화할 것이라는 시각이 우세하다.

![두산에너빌리티 'AI용 에너지 설루션기업' 변신 착착, 원전 가스터빈 수주 밝아]()

이에 두산에너빌리티는 내년부터 SMR과 가스터빈 생산시설 확대를 검토하고 있다. 경남 창원에 SMR 전용공장의 착공을 검토하고 있는데 완공되면 생산능력이 현재 연 12기에서 20기로 늘어난다.

현재 SMR은 기존 대형 원전 주기기 생산라인 5개 가운데 1개를 활용하고 있는데 전용 공장이 만들어지면 대형 원전 주기기 생산능력도 늘어날 수 있다.

가스터빈 생산능력도 기존 연간 6기에서 8기로 확대했는데 수주가 늘어나면 추가 증설을 통해 생산능력을 최대 20기까지 확대하는 방안을 검토하고 있다.

이에 두산에너빌리티는 올해를 시작으로 기존 주력 분야인 '석탄화력 및 기타' 비중이 내려가는 대신 AI데이터센터에 필요한 에너지 인프라 분야 매출이 해마다 높아질 것으로 예상된다.

지난해만 해도 두산에너빌리티 별도 기준 매출 가운데 '석탄화력 및 기타(담수화 시설 및 산업인프라 건설)' 부문 비중이 63.5%에 달했다. 하지만 중기목표 달성 연도인 2029년에는 20% 수준으로 내려갈 것으로 예상된다.

반면 SMR을 포함한 원자력과 가스터빈 및 풍력발전을 포함한 신재생에너지 비중은 지난해 36.5%에서 2029년 약 80%에 이를 것으로 전망된다.

이런 추세를 고려해 두산에너빌리티가 옛 사명처럼 중공업 분야 기업에서 AI용 에너지 인프라 기업으로 변모할 것이라는 시각이 나온다.

일각에서 'AI 거품론'이 불거지기도 하지만 이는 개별 기업 사이에 '옥석 가리기' 차원일 뿐 산업 전반의 성장세가 꺾일 조짐은 잘 보이지 않는다는 분석이 좀 더 우세하다.

정혜정 KB증권 연구원은 "두산에너빌리티는 전력 공급 부족이 심화하는 AI 데이터센터 분야와 관련한 추가 수주가 기대된다"며 "실적 확대 가능성이 커지면서 기업가치 상승 요인으로 나타날 것"이라고 전망했다. 박창욱 기자

두산에너빌리티는 지난해까지만 해도 주력 '석탄화력 및 기타' 부문이 별도 기준 매출의 60% 이상으로 일반적 중공업 회사의 사업구조를 갖고 있었다.

▲ 두산에너빌리티가 데이터센터 전력 확보에 필요한 가스터빈, 소형모듈원전, 대형 원전 관련 수주를 늘려가며 'AI용 에너지 설루션 기업'으로 빠르게 변신할 것이라는 분석이 나온다.

하지만 올해 수주 확대를 시작으로 원자력과 가스터빈 및 수소, 풍력발전 포함 신재생에너지 등 AI용 에너지 인프라 관련 매출 비중이 해마다 올라가 4년 뒤에는 80% 수준으로 높아질 것으로 예상된다.

19일 증권업계 분석을 종합하면 AI 데이터센터 확대로 미국 내 전력 공급이 부족해지면서 두산에너빌리티의 대형원전과 소형모듈원전(SMR) 및 가스터빈 신규 수주가 순항할 것으로 전망된다.

이민재 NH투자증권 연구원은 “미국 내 데이터센터를 중심으로 증가하는 전력수요를 충족하지 못하는 공급 부족이 계속되고 있다”며 "두산에너빌리티는 12월에 이어 내년에도 미국 등에서 수주 이벤트가 이어질 것이다”고 바라봤다.

두산에너빌리티는 12월에만 대형 원전과 소형모듈원전(SMR), 가스터빈 모든 부분에서 시장 예상을 뛰어넘는 수주를 달성한 것으로 분석된다.

두산에너빌리티가 이달 수주한 건은 5조6천억 원 규모의 체코 두코바니 원전 주기기를 비롯해 엑스에너지에서 따낸 SMR 16기, 북미 빅테크업체에서 수주한 가스터빈 3기 등이다. 특히 체크 원전 수주는 애초 4조 원으로 예상됐으나 이를 훌쩍 뛰어넘는 수준으로 계약이 이뤄졌다.

두산에너빌리티는 연초 사업계획에서 신규 수주 목표로 10조7천억 원을 잡았으나 실제 수주 규모는 13조~14조 원이 될 것으로 추산된다. 내년 대형 원전과 SMR에서 수주 기대감은 더 커지고 있다.

나민식 SK증권 연구원은 "내년에는 불가리아와 폴란드에서 미국 웨스팅하우스가 추진 중인 신규 대형 원전 프로젝트의 기자재 수주가 기대된다"며 "SMR에서는 엑스에너지뿐 아니라 뉴스케일파워, 테라파워 등 주요 파트너 기업의 프로젝트가 상업화 단계에 진입하며 SMR 파운드리 업체로서 기자재 납품이 본격화할 것"이라고 내다봤다.

가스터빈 수주 빠르게 역시 늘어날 것이라는 전망이 많다. 대형 가스터빈 시장을 독점하던 GE버노바, 지멘스, 미츠비시 3사는 이미 2030년 인도분까지 계약을 진행하고 있어 그 빈틈을 파고들 여지가 크다는 것이다.

최근 전력 수요 급증과 생산 능력 제약으로 납기가 길어지는 상황에서 두산에너빌리티는 경쟁사 대비 짧은 납기를 경쟁력 삼아 빠르게 수주를 늘리고 있다.

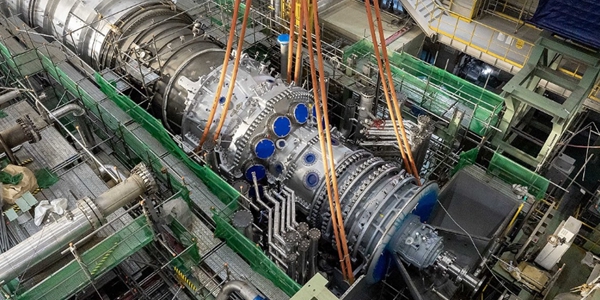

국내 발전사를 상대로 꾸준히 가스터빈 납품 실적을 쌓던 두산에너빌리티는 이를 바탕으로 지난 10월 미국 빅테크 데이터센터에서 2기를 수주한 데 이어 이달에도 3기 공급 계약을 추가로 따냈다. 이런 분위기로 볼 때 미국 빅테크에서 나오는 데이터센터 관련 수주가 2026년 본격화할 것이라는 시각이 우세하다.

▲ 두산에너빌리티가 올해 미국 빅테크로부터 가스터빈 수주를 빠르게 늘려가고 있다. 사진은 두산에너빌리티의 380MW급 가스터빈. <두산에너빌리티>

이에 두산에너빌리티는 내년부터 SMR과 가스터빈 생산시설 확대를 검토하고 있다. 경남 창원에 SMR 전용공장의 착공을 검토하고 있는데 완공되면 생산능력이 현재 연 12기에서 20기로 늘어난다.

현재 SMR은 기존 대형 원전 주기기 생산라인 5개 가운데 1개를 활용하고 있는데 전용 공장이 만들어지면 대형 원전 주기기 생산능력도 늘어날 수 있다.

가스터빈 생산능력도 기존 연간 6기에서 8기로 확대했는데 수주가 늘어나면 추가 증설을 통해 생산능력을 최대 20기까지 확대하는 방안을 검토하고 있다.

이에 두산에너빌리티는 올해를 시작으로 기존 주력 분야인 '석탄화력 및 기타' 비중이 내려가는 대신 AI데이터센터에 필요한 에너지 인프라 분야 매출이 해마다 높아질 것으로 예상된다.

지난해만 해도 두산에너빌리티 별도 기준 매출 가운데 '석탄화력 및 기타(담수화 시설 및 산업인프라 건설)' 부문 비중이 63.5%에 달했다. 하지만 중기목표 달성 연도인 2029년에는 20% 수준으로 내려갈 것으로 예상된다.

반면 SMR을 포함한 원자력과 가스터빈 및 풍력발전을 포함한 신재생에너지 비중은 지난해 36.5%에서 2029년 약 80%에 이를 것으로 전망된다.

이런 추세를 고려해 두산에너빌리티가 옛 사명처럼 중공업 분야 기업에서 AI용 에너지 인프라 기업으로 변모할 것이라는 시각이 나온다.

일각에서 'AI 거품론'이 불거지기도 하지만 이는 개별 기업 사이에 '옥석 가리기' 차원일 뿐 산업 전반의 성장세가 꺾일 조짐은 잘 보이지 않는다는 분석이 좀 더 우세하다.

정혜정 KB증권 연구원은 "두산에너빌리티는 전력 공급 부족이 심화하는 AI 데이터센터 분야와 관련한 추가 수주가 기대된다"며 "실적 확대 가능성이 커지면서 기업가치 상승 요인으로 나타날 것"이라고 전망했다. 박창욱 기자

![[6·3 판세/평택을] '3강 구도' 평택을 각자도생 치열한데 조국 운명은? 보수단일화도 막판 변수](https://businesspost.co.kr/news/photo/202606/20260601165302_189814.jpg)